연도별 무기질비료 생산동향, 수출·수입동향, 비료원자재 수급동향과 주요 비료가격 동향 분석을 통해 국내 비료시장을 파악해 본다. 연도별 비료 원자재 수급 동향이 산업에 미치는 영향력이 막대하다. 무기질비료 농가 판매가격이 원자재 가격 급등에 따라 큰 폭의 상승을 기록한 것은 농협경제지주가 비료가격 변동성을 제때 반영시키지 않는 입찰 방식으로 인한 원인도 있다는 것이 전문가의 지적이다. <편집자 주>

한국의 비료 첫 수출은 1967년 동남아를 중심으로 이루어졌다. 비료는 1981년 가동률이 낮아지고 정부가 비료산업 합리화 조치를 추진하면서 남해화학을 중심으로 수출에 역점을 두기 시작했다.

한국의 비료 첫 수출은 1967년 동남아를 중심으로 이루어졌다. 비료는 1981년 가동률이 낮아지고 정부가 비료산업 합리화 조치를 추진하면서 남해화학을 중심으로 수출에 역점을 두기 시작했다.

1980년대 수출량은 국내 생산량의 45.9%였고 1990년대 수출량은 생산량 대비 30.5%로 15%나 하락했으며 2000년대 대북비료 지원이 있었을 당시에는 약간 상승했다.

그러나 2008년을 정점으로 수출물량은 점점 작아졌고, 원자재를 보유하고 있는 중국, 러시아 등이 동남아 시장에 진출하면서 국내 비료수출 경쟁력이 점차 약화되면서 시장 점유율이 떨어졌다. 2015년 황산암모늄의 국제 가격 경쟁력이 최악의 상황에 직면했을 때 무기질비료 수출물량은 급감, 69만1000톤을 기록해 2011년 163만7000톤과 비교하면 57.8%나 하락해 수출 전망이 어두웠다.

우리나라의 비료 수출은 주로 태국, 필리핀, 말레이시아, 인도네시아, 베트남, 호주, 뉴질랜드 등이며 태국은 가장 오래된 주 수출국이고 호주, 뉴질랜드, 인도, 멕시코 등이 신규 개척된 수출국이다. 동남아 시장은 중국, 러시아의 저가 공세로 시장 점유율 하락이 우려되므로 대책이 필요하다.

수출실적은 주로 복합비료와 황산암모늄을 중심으로 나오고 있다. 복합비료는 매년 일정 물량을 유지하고 있으나, 황산암모늄은 국제 시황의 영향을 크게 받아 수출물량의 변동이 큰 편이다.

복합비료 수출에서 1980년부터 2002년까지 국내 암모니아 공장이 가동될 때까지는 인산이암모늄(DAP)이 15만톤 이상 수출됐다. 그러나 암모니아 공장을 폐쇄한 이후 공정상 필요한 원료 생산의 필요성이 줄어든 상황에서는 DAP 수출도 연간 5만톤 정도만 수출이 유지되고 있고 최근 2~3년에는 더욱 줄어 2021년 3만3000톤, 2022년에는 3만톤 내외를 수출한 것으로 나타나고 있다.

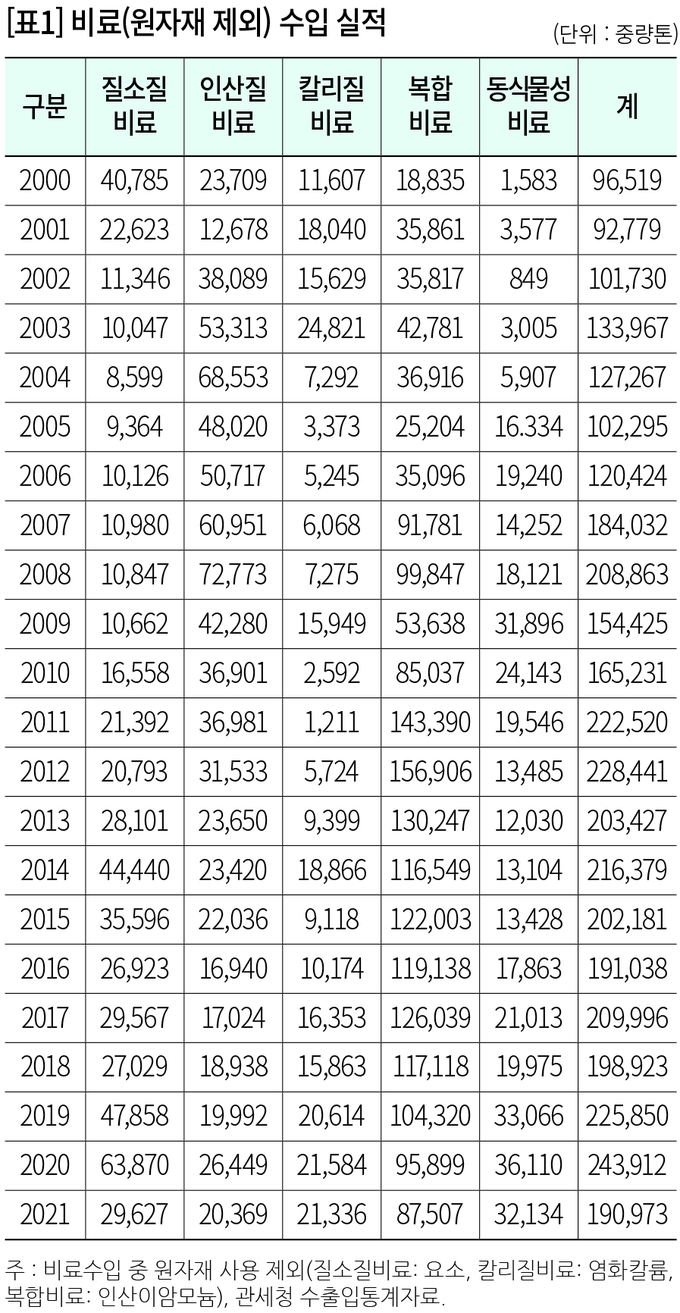

주요 3요소 원료로 사용하거나 완제품 비료로 사용하기 위해 수입한 비료 동향을 분석하면 20여년간 질소질비료에서는 요소를 제외하면 연 2만5000여톤 정도를 수입하고 있고 인산질비료는 3만5000여톤, 칼리질비료는 1만2000여톤을 수입했다.

복합비료 중 원료용 사용을 제외한 완제품 복합비료는 평균 8만6000여톤을 수입하고 있다. 전체적인 비료 수입은 2010년 이전까지는 13만여톤을 수입했는데, 질소질비료는 1만여톤을 수입했고 인산질비료는 4만7000여톤, 칼리질비료는 1만2000여톤, 복합비료가 4만8000여톤을 수입해 국내 소비량에서 수입비료가 차지하는 비중이 크지 않았다.

2011년 이후 전체 비료 수입량이 20만여톤을 넘어가면서 국내 소비량 평균 110만여톤의 약 20% 수준으로 수입량이 급증하면서 국내시장에서 수입비료의 시장 잠식에 대한 우려를 심도있게 분석할 필요성이 점차 높아지고 있다.[표1]

2021년 국제 비료가격이 높은 경우 수입량이 감소하는 경향을 보이기는 하나 국제가격이 안정세를 보였던 2019년과 2020년의 경우 수입량은 20년간 평균보다 높은 22만6000~24만4000톤을 수입했다. 국내 농업용 출하량은 감소 추세를 보이는 반면, 수입비료는 증가하는 경향을 보였다. 국내 생산업체로서는 원료를 제외하고 완제품 수입비료의 시장 잠식을 피하기 위한 노력이 요구되고 있다.

무기질비료 원자재 수급 동향

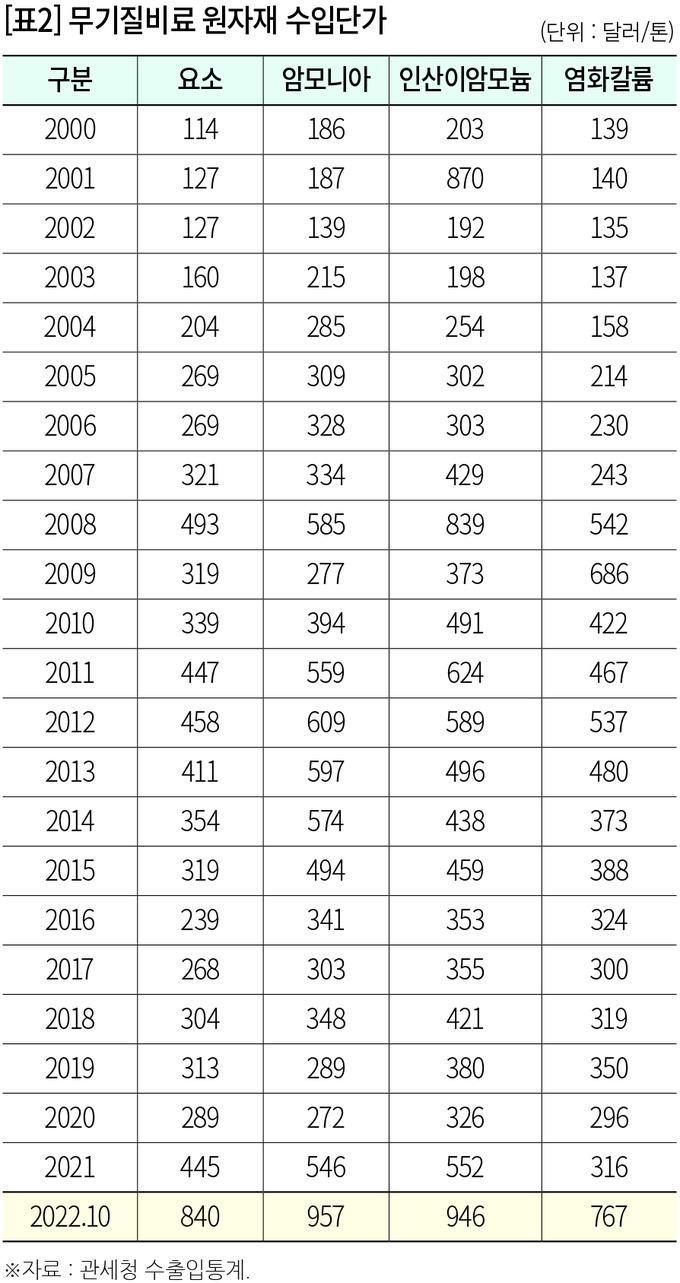

연도별 비료 원자재 수급 동향은 산업에 미치는 영향력이 막대하다. 무기질비료 산업에서 가장 큰 문제점은 비료 원자재가격 상승폭이 너무 크게 발생하고 있다는 것이다.

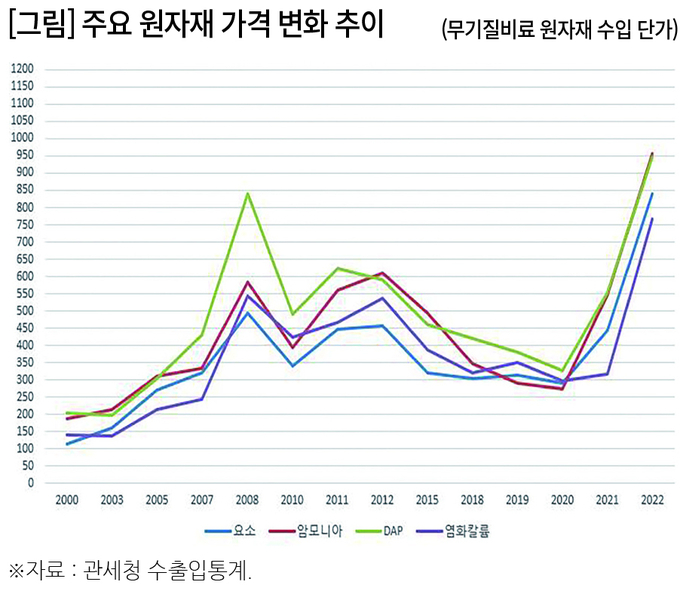

2000년 원자재(요소, 암모니아, 인산이암모늄, 염화칼륨 통합) 수입가격은 톤당 161달러였으나 10년 후 2010년은 2.6배가 오른 412달러였고 그 후 10년 후인 2022년에는 878달러로 2010년보다 2.1배, 2000년보다는 5.5배 가격이 올랐다.

앞으로도 국제 비료원자재 가격은 매장량 감소에 따른 원자재 채굴비용의 증가, 국제 유가 상승 등 자원무기화 등의 요인으로 계속해서 높아질 것으로 보여 원자재가격 상승은 농가 판매가격 상승에 영향을 미칠 수밖에 없을 것으로 전망되고 있다.

무기질비료 수입동향을 각 원자재별로 파악하면 다음과 같다.[표2] 요소는 2000년에서 2002년까지 127달러를 유지하다 국제유가가 상승하면서 2003년 160달러로 2007년 321달러로 2배 상승했다가 2008년 기상이변에 따른 국제 곡물가격의 급등과 국제유가 급등에 따른 바이오 연료 생산에 따른 곡물수요 증가와 이로 인한 국제 비료 원자재의 불안한 수급 유지 등으로 인해 가격 급등의 원인이 발생해 10월 900달러까지 상승했다. 11월 이후 리먼 사태로 인한 금융위기로 이후 전 세계적 경기 침체가 발생하면서 요소가격은 연 평균 493달러로 마감돼 원자재가격이 안정화 되는 듯 보였다.

2011년 이상기후로 인해 세계 곡물 생산량이 감소했고 국제 유가 불안이 지속되면서 바이오에너지 생산을 위한 곡물 수요도 증가, 국제 비료 수요가 증가했고 원자재가격 상승을 부추기게 되었다. 이로 인해 2011년부터 2013년까지 2008년 급등한 493달러에는 못 미치지만 410~450달러로 2000년대 평균가인 240달러 보다 1.8배 상승했다.

2014년 이후에는 하락세를 보이면서 가격 안정세를 유지하다 2020년말부터 이상기후로 인한 국제 곡물가격 급등과 이로 인한 비료 수요 증가, 국제유가 급등으로 인한 물류비 상승, 중국·러시아 등 원자재 보유국의 자원 무기화로 인한 수급 조절 등 국제 원자재 수급 불안으로 인한 가격 급등 영향으로 2000년 이후 2022년이 최고 가격을 나타냈다.

암모니아도 요소와 같이 2000년에서 2002년까지 180달러를 유지하다 국제 유가가 상승하면서 2004년 285달러로 2008년 585달러로 2배 상승했다가 2008년 기상이변에 따른 국제 곡물가격의 급등, 국제 유가 급등에 따른 바이오 연료 생산 증가, 이로 인한 국제 비료 원자재의 불안한 수급 유지 등으로 인해 가격이 급등하여 10월 870달러까지 상승했다. 11월 이후 리먼 사태로 세계적 경기 침체가 발생하면서 암모니아 가격도 연 평균 585달러로 마감됐다.

2011년 바이오에너지 생산을 위한 곡물 수요가 증가, 비료 수요가 증가하면서 원자재가격 상승을 부추기게 됐고 이로 인해 2011년부터 2013년까지 2008년 급등한 585달러보다 높은 가격을 유지하면서 559~609달러로 2000년대 평균가인 284달러 보다 2.1배 상승했다.

암모니아 가격은 2014년 이후 하락 안정세를 유지했으나 2020년말부터 국제 곡물가격 급등, 국제유가 급등으로 인한 물류비 상승, 중국·러시아 등 자원무기화로 인한 수급 불안정이 발생하면서 가격 급등 영향을 받아 2000년 이후 2022년이 최고 가격인 957달러를 나타냈다.

인산이암모늄도 2007년까지는 평균 340달러대를 유지하다 2008년 국제원자재 가격의 급등으로 인해 가격이 올라 10월 1450달러까지 급상승했다. 11월 이후 가격이 급락하면서 연 평균 839달러로 마감됐다.

2011년 요소·암모니아와 같은 국제 원자재가격 상승원인으로 2011년부터 2013년까지 496~624달러로 2000년대 평균가인 344달러보다 1.6배 상승했다.

인산이암모늄 가격은 2014년 이후 하락 안정세를 유지했으나 2020년말부터 곡물가격 급등, 운송비 상승, 중국·러시아 등 수출 제재로 인한 수급 불안정으로 인해 2000년대 이후 2022년이 최고 가격인 946달러를 나타냈다.

염화칼륨도 2000년대부터 2004년까지는 140달러대를 유지하다 2005년부터 2007년까지는 평균 230달러대, 2008년 국제 원자재가 급등으로 인해 가격이 급등해 8월 이후부터 가격이 상승해 2009년 7월까지 평균 760달러까지 급상승해 주요 원자재 3개 품목과는 달리 급등세가 1년 가까이 더 유지됐다.

염화칼륨은 2010년부터 2015년까지 373~537달러로 2000년대 평균가인 260달러보다 1.8배 상승했다. 2015년 이후 하락 안정세를 유지했으나 2020년말부터 캐나다 염화칼륨 광산 침수로 인한 생산물량 감소와 벨라루스·러시아 등 수출제재로 인한 수급 불안정으로 인해 2000년 이후 2022년 최고 가격인 767달러를 나타냈다.

무기질비료 주요 원재료의 수입량과 수입액에 대해 분석하면 우선 요소와 암모니아의 수입량은 2002년 남해화학의 암모니아 공장과 요소 공장이 유지될 때까지는 암모니아 수입량이 80만톤 이하였다. 암모니아 생산을 위한 가격경쟁력이 취약해지고 요소공장 가동율이 급격히 하락하면서 2012년 이후부터는 요소 수입량이 50만톤까지 증가했고 암모니아는 135만톤까지 증가했다.

요소와 암모니아 수입가격은 2008년 수입액이 크게 증가한 후 2012년 국제 원자재가격 상승 추세를 보일 때 다시 수입액이 증가했으며, 그 이후 지속적인 수입액 감소를 보이다가 2021년부터 수입액이 전년도보다 42%, 2022년은 82% 폭등을 나타냈다.

인산이암모늄은 2012년 이전까지는 평균 4만1000톤의 수입실적을 기록했으나 2013년도부터는 국내 암모니아 생산시설이 가동되지 않으면서 암모니아 수급의 문제점과 함께 1개 생산업체 외는 전량 수입에 의존하면서 평균 9만2000톤의 수입실적을 나타내고 있다.

인산이암모늄 수입액은 2008년 최고 수입액 3126만달러를 기록한 이후 2012년 이후부터는 그것을 뛰어넘는 금액이 유지됐고 2022년에는 20여 년간 기록한 적이 없는 수입액 7100만달러를 나타내 국제 원자재가격 급등세를 실감케 했다.

염화칼륨은 광산자원으로 무기질비료를 생산하기 시작한 1960년대부터 전량 100% 수입하고 있으며, 칼리질 비료 소비량이 많아지면서 수입량도 증가하게 됐다.

염화칼륨 수입액은 2022년 최고 수입액을 기록했고 2008년 2번째 수입액을 기록하고 있는데 가격 반영 시기가 하반기에서 다음 연도 상반기까지 적용됨으로 인해 다른 원자재보다 더디게 나타나는 특징을 보이는 원자재로 평가받고 있다.

주요 비료가격 동향

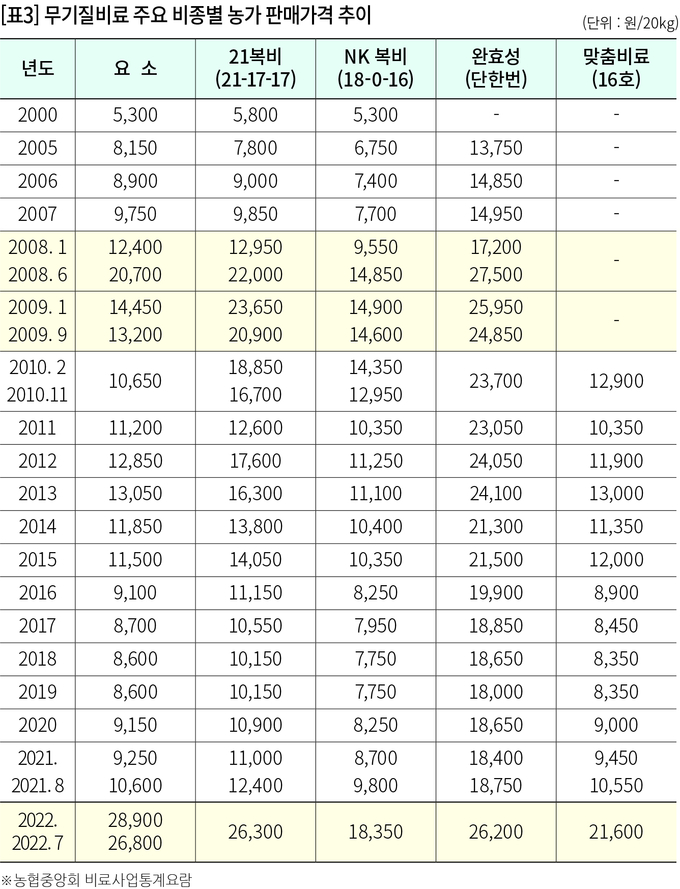

주요 비료의 가격동향은 어떨까? 무기질비료 농가 판매가격은 농협의 비료 입찰방식인 경쟁입찰 방식과 수의시담 방식을 활용해 결정되고 있다.

농협경제지주는 입찰 전 농협이 지정한 회계법인을 통해 예정가격을 송부받고 이를 토대로 원가자료를 작성, 이를 기초로 비종별 내정가격을 결정한 후 이를 기본으로 하여 입찰이나 수의시담 절차를 통해 무기질비료 생산업체와 가격 결정을 진행한다.

무기질비료 경쟁입찰 방식은 입찰 공고한 후 입찰유의서 설명회 개최 후 입찰을 실시하며, 낙찰자가 결정될 때까지 입찰을 실시한 후 농협경제지주가 원하는 가격대의 물량을 제시한 응찰자가 낙찰자로 결정된다.

무기질비료 판매가격은 국제 원자재가격과 연계하고 있어 국제 원자재가격이 급등한 2008년과 2022년 농가 판매가격이 급등했다.

요소는 국제 원자재가격이 일정 수준을 유지할 경우 원자재가격 상승분을 반영해 비료가격과 연계해 판매가격을 결정, 원자재가격이 인상된 비율만큼 요소가격이 올랐다, 2008년과 2022년 경우 원자재가격이 각각 83%, 89%씩 인상됨으로 인해 비료판매가격도 전년도 9750원/1포에서 1만2400원, 2만700원으로 27%, 67% 인상, 농가 비료구입의 어려움이 없도록 원자재가격과 형평성을 맞추어 가격을 인상했다.[표3]

2022년의 경우도 2021년 11월 이후 원자재 확보 어려움이 매우 심각한 상황에 직면하고 2022년 농가 공급 불안이 커짐에 따라 2021년 8월 가격보다 173% 인상한 2만8900원의 판매가격으로 공급하게 됐고 그 후 일정분 국제 요소가격이 하락하면서 2만6800원으로 가격을 일부 인하했다.

농가에서 밑거름 복비로 가장 많이 사용하고 있는 21복비의 경우도 2008년도는 전년도 9850원에서 1만2950원으로 인상 후 2만2000원까지 인상됐다. 마찬가지로 2022년도에도 원자재 폭등에 따른 공급 안정을 위해 전년도 1만2400원의 가격을 2만6300원으로 112% 올렸다.

NK복비도 마찬가지로 2007년 7700원 가격이 2008년도 1만4850원으로 인상됐고 2022년에는 전년도 9800원에서 1만8350원으로 87%가 인상됐다.

이처럼 무기질비료 농가 판매가격이 원자재 가격 급등에 따라 큰 폭의 상승을 기록한 것은 평년도 비료가격이 10% 이상 상승한 부분을 반영하지 않고 비료가격을 동결하거나 하락시키는 등 비료가격 변동성을 반영시키지 않는 입찰 방식으로 인한 원인도 있다는 것이 전문가의 지적이다.

연도별·작물별 비료 소비 동향

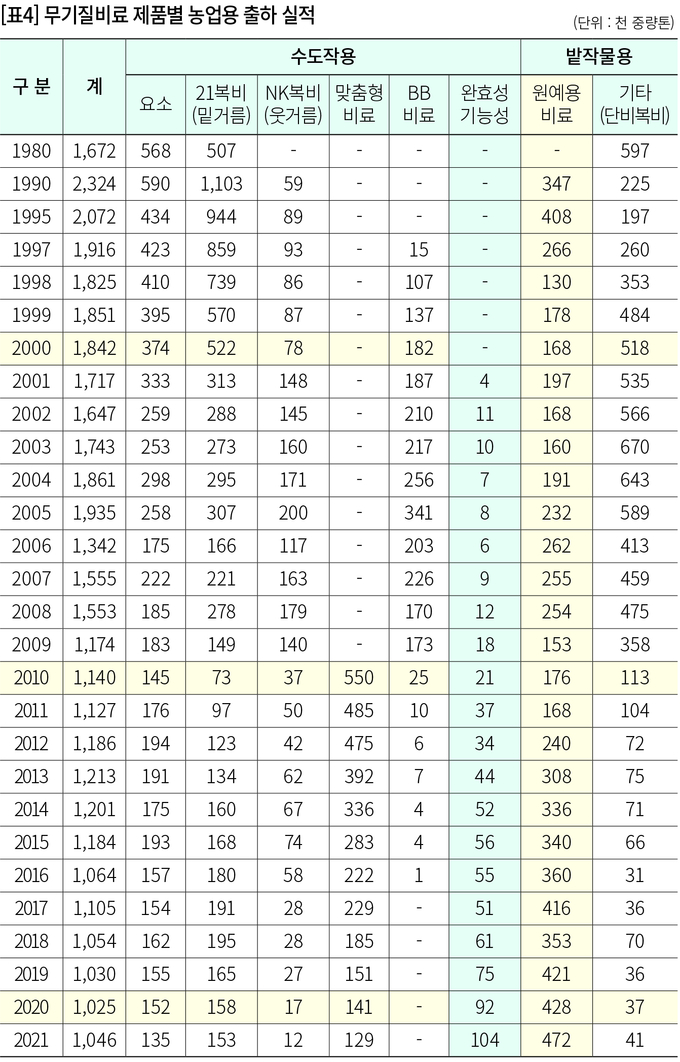

무기질비료는 수도작이나 밭작물에 있어 별도로 용도를 구분하여 비료 소비량 통계를 작성하고 있지 않다. 왜냐하면 작물이 흡수하는 비료 성분이 벼농사이든 밭작물의 잡곡, 채소 등이든 차이가 없기 때문이다.

이에 비료 용도별로 구분, 논농사와 밭농사로 구분지어 비료 소비량을 추정해 볼 수는 있다. 우리나라 논면적은 2000년 114만9000ha에서 2010년 98만4000ha, 2020년 82만4000ha로 감소하고 있고, 밭면적은 2000년 74만ha에서 2010년 73만1000ha, 2020년 74만1000ha로 2008년까지 일정량 감소하다 2009년부터 다시 증가하는 추세를 보이고 있다.

무기질비료 소비량도 2010년 이전에는 논농사에 사용하고 있는 요소와 21복비, NK복비가 주로 소비되었고 2010년 이후는 21복비, NK복비의 소비가 감소하면서 맞춤형비료의 소비가 증가하는 경향을 보였다.[표4]

요소는 2000년 37만4000톤이 출하되었다가 2010년 14만5000톤으로 61.2%가 감소했고, 2020년 15만2000톤으로 약간(4.8%) 증가하는 추세를 보였다.

21복비는 2000년 52만2000톤이 출하됐다가 2010년 7만3000톤으로 86.0%가 감소했는데 이는 2010년부터 논농사에 사용되는 맞춤형비료가 21복비의 수요량을 전량 대체할 수 있게 되어 21복비의 소비가 급감한 원인이 된 것이다. 2020년 15만8000톤으로 다시 116.4% 증가했는데 논농사에 대한 맞춤형비료의 수요가 감소하면서 다시 21복비의 사용량이 증가한 것이다.

NK복비는 2000년 7만8000톤이 출하됐고 2005년 20만톤까지 출하량이 증가됐다가 저인산저칼리 정책에 의해 사용량이 일시적으로 감소하는 경향을 보이게 됐다. 2010년 맞춤형비료가 정책적으로 토양 특성에 맞춘 시비량 추천 비료가 되면서 3만7000톤으로 52.6%가 감소됐고 맞춤형비료의 본격적 시행으로 인해 NK복비는 2020년 1만7000톤으로 2010년에 비해 54.1%가 축소되면서 수도작에 사용되는 비료로 맞춤형비료가 대체비료가 된 것으로 파악됐다.

2010년 이후 토양환경 보전과 농촌 일손부족 등 비료 사용의 어려움이 발생하면서 무기질비료 생산업체는 수도작의 비료 사용량 감소와 영농기 시비를 위한 일손부족 현상에 대처하기 위한 완효성비료를 개발 공급하게 됐고 2020년에는 2010년 2만1000톤의 출하량이 9만2000톤으로 338.1%라는 큰 폭의 증가를 보였다.

수도작 비료 사용에서는 완효성 및 기능성을 갖춘 비료가 점차적으로 사용량이 늘어날 것으로 전망되고 있다.

밭작물에는 주로 원예용 복합비료와 단비 일부비종 및 기타복비가 사용되고 있는 것으로 추정되고 있으며 2000년도에는 밭 면적이 논 면적의 64.4% 수준이었고 2010년은 74.3%, 2020년은 90.0% 수준까지 상승하여 밭 면적 증가에 따른 비료 사용량도 증가하는 추세를 보이고 있다.

원예용비료는 2000년 16만8000톤의 출하량을 기록했고 2010년 17만6000톤을 기록해 밭 면적이 증가한 비율만큼 원예용비료도 증가할 것이라는 기대에 부응하지는 못했다. 이는 2010년부터 맞춤형비료의 밭작물 사용량도 함께 출하되면서 맞춤형비료를 밭작물용 비료로 사용하면서 밭 면적 증가에 따른 대체 비료로 사용된 것으로 추정되고 있다.

2012년 이후 맞춤형비료에 대한 농가 수요가 감소하면서 다시 밭작물용 원예용비료가 24만톤에서 2020년에는 42만8000톤으로 증가하는 추세를 보이게 되었다.

원예용비료의 경우 밭작물 전용비료로 각각의 작물 특성에 맞는 비료 성분과 미량원소를 공급할 수 있어 농가의 수요가 많아졌기 때문이다.

예를 들어 고구마 전용, 감자 전용, 콩 전용, 무·배추 전용, 마늘·양파 전용 등 과채류 생산을 위한 전용비료를 사용하면서 추가적으로 사용할 비료를 줄일 수 있게 됨에 따라 원예용비료 수요는 점차적으로 증가할 것으로 전망되고 있다.

영농자재신문(주) 서울시 광진구 구의강변로 64 구의아크로리버 B동 204호

발행ㆍ편집인 : 이은원 | 전화번호 : 02-456-1005 ㅣ 팩스 : 02-456-2060 ㅣ 대표메일 : newsfm@newsfm.kr

Copyright ©2016 newsFM. All rights reserved.

UPDATE: 2025년 04월 15일 13시 00분