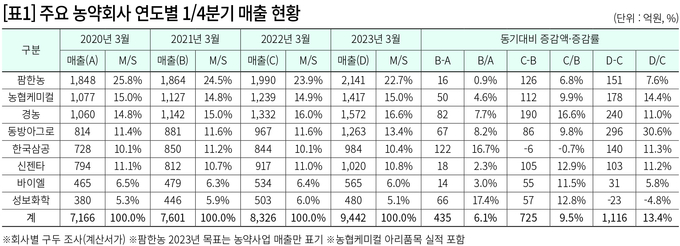

국내 농약시장의 올해 1분기(3월말 기준) 매출 성장세는 농약가격 인상분에 기대어 간신히 체면치레에 그친 것으로 나타났다. 주요 8개 농약회사(팜한농·농협케미컬·경농·동방아그로·한국삼공·신젠타코리아·바이엘크롭사이언스·성보화학)의 2023년 1분기(3월말) 매출 총액은 9442억원으로 잠정 집계됐다. 이는 지난해 같은 기간의 8326억원과 비교해 13.4%(1116억원) 증가한 것이지만, 올해 농약 가격 인상률 평균 12.5%를 감안하면 사실상 성장세가 주춤해졌다.

국내 농약시장은 지난 2019년 PLS(농약허용물질목록관리제도) 시행 이후 해마다 일정수준의 성장세를 이어왔다. 특히 2022년 1분기의 경우 농약가격 인상분(평균 5%대)을 포함해 전년 동기대비 9.5%의 매출 성장률을 보였고, 연간 매출도 평균 11.3% 상승했으며, 가격이 동결됐던 2019~2021년에도 성장세는 꾸준했다.

농약업계는 올해 1분기 농약시장의 이러한 매출 증가세 둔화는 지난해의 재고물량 누적이 가장 큰 요인이었던 것으로 분석하고 있다. 지난해 하반기부터 환율과 원자재 가격 등 농약 생산원가 인상요인의 다발생에 따라 일찍이 2023년도 사업분 농약가격 인상을 예상한 유통시장의 선구매(조기구매)가 성행하면서 재고누적으로 이어졌고, 이로 인해 올해 1분기 매출 성장동력이 약화된 것으로 보고 있다. 여기에 극심한 봄가뭄과 1~2월 시설작물의 병해충 발생 저조 등이 농약회사의 매출 성장세를 더디게 했던 것으로 추정하고 있다.

PLS 시행 이후 꾸준했던 매출 증가세 둔화 조짐

농약 원제회사와 제조회사를 통해 자체 집계(구두 조사)한 2023년 1분기(3월말) 주요 8개 농약회사의 매출 총액은 9442억원으로 지난해 같은 기간의 8326억원과 비교해 1116억원(13.4%)이 증가했다.[표1] 그러나 PLS 시행 첫해인 2019년을 기점으로 농약가격의 변동이 없었던 2020년 3월말 2.6%(184억원)→2021년 3월말 6.1%(435억원)의 매출 증가율을 기록한데 이어 2022년 3월말 역시 농약가격 인상분(평균 5%가량)을 제외하더라도 전년 동기대비 4.5%(전체 9.5%)의 매출 성장세를 보였으나, 2023년 1분기에는 가격 인상분(평균 12.5%)을 빼고 나면 사실상 1%도 채 안 되는 인상률(전체 13.4%)에 그쳤다.

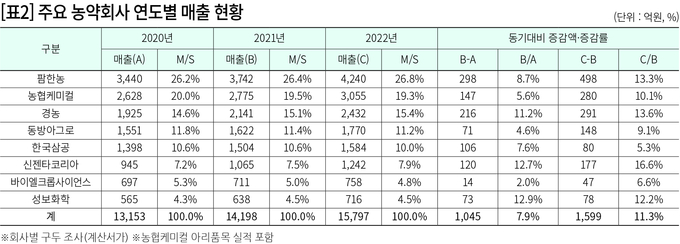

통상적으로 매년 1분기 매출실적은 당해연도 전체 농약시장을 예측할 수 있는 ‘바로미터’라는 점에서 올해 농약시장은 상대적으로 녹록지 않을 것으로 전망되고 있다. 다만, 올해 농약가격 인상률이 평균 12.5%가량 되는 만큼 국내 농약시장 전체 매출 총액은 1조7000억원을 웃돌 것으로 전망하고 있다. 참고로, 주요 8개 농약회사의 연도별 매출 추이는 2020년 1조3153억원(전년대비 6.6%↑)→2021년 1조4198억원(7.9%↑)→2022년 1조5797억원(11.3%↑)을 기록했다.[표2]

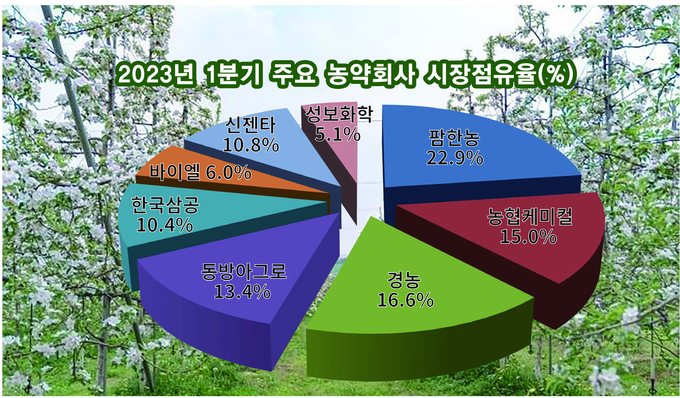

농약회사별 ‘2023년 1분기 매출 현황’을 보면 △팜한농이 지난해 같은 기간(1990억원)보다 7.6%(151억원) 늘어난 2141억원의 매출을 올렸으며 △농협케미컬은 전년 동기(1239억원) 대비 14.4%(178억원) 증가한 1417억원의 실적을 보였다. 또 △경농은 지난해 같은 기간(1332억원)보다 11.0%(240억원) 늘어난 1572억원의 매출을 기록했으며 △동방아그로는 지난해 동기(967억원)보다 30.6%(296억원) 증가한 1263억원의 매출실적을 보였다. △한국삼공은 지난해 같은 기간(844억원)보다 11.3%(140억원) 증가한 984억원 △신젠타코리아는 지난해 같은 기간(917억원)보다 11.2%(103억원) 증가한 1020억원의 매출을 올렸고 △바이엘크롭사이언스는 지난해 동기(534억원)보다 5.8%(31억원) 늘어난 565억원의 매출을 기록했다. 반면 △성보화학은 전년 동기(503억원)보다 4.8%(23억원) 줄어든 480억원의 매출에 그쳤다.

농협 계통실적도 가격 인상분 약간 웃도는 수준

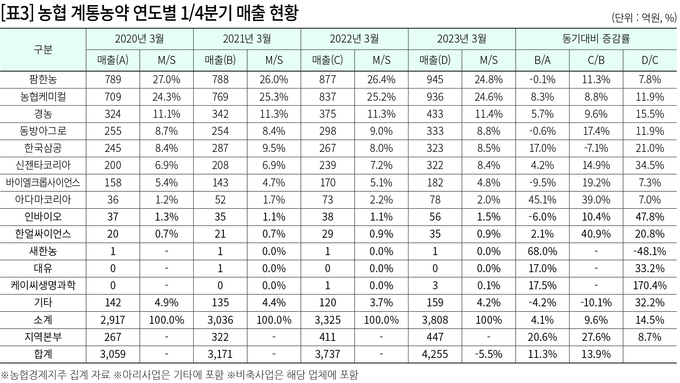

농협 계통농약의 ‘2023년 1분기 매출 현황’을 보면, 지난해 같은 기간의 3737억원보다 13.9% 증가한 4255억원을 기록하는 등 올해 농약가격 인상분을 약간 웃도는 수준의 매출 증가세를 보였다.[표3] 여기에는 농협 계통 미참여 회사인 성보화학을 제외한 나머지 주요 7개 회사와 아다마코리아, 인바이오, 한얼싸이언스, 케이씨생명과학, 대유, 새한농 등의 계통매출을 망라했으며, 아리사업 등의 기타사업 매출 159억원과 농협지역본부 자체구매 447억원도 포함됐다.

농협 계통계약 업체별로는 △팜한농이 전년 동기(877억원) 대비 7.8% 증가한 945억원의 계통매출을 올렸으며 △농협케미컬은 936억원의 매출을 올려 지난해 동기(837억원)보다 11.9% 증가했다. △경농은 전년 동기(375억원)와 비교해 15.5% 증가한 433억원의 매출을 올렸으며 △동방아그로는 지난해 같은 기간(298억원)보다 11.9% 증가한 333억원 △한국삼공은 전년 동기(267억원)보다 21.0% 오른 323억원 △신젠타코리아는 지난해 같은 기간(239억원)보다 34.5% 증가한 322억원 △바이엘크롭사이언스는 전년 동기(170억원) 대비 7.3% 늘어난 182억원을 기록했다.

이외에도 △아다마코리아는 전년 동기(73억원) 대비 7.0% 늘어난 78억원 △인바이오는 지난해 같은 기간(38억원)보다 47.8% 증가한 56억원 △한얼싸이언스는 전년 동기(29억원)보다 20.8% 증가한 35억원의 계통실적을 보였다. △농협 기타사업 매출은 전년 동기(120억원) 대비 32.2% 증가한 159억원을 기록했으며, 농협지역본부 자체구매 실적은 지난해 같은 기간(411억원)보다 8.7% 늘어난 447억원으로 집계됐다.

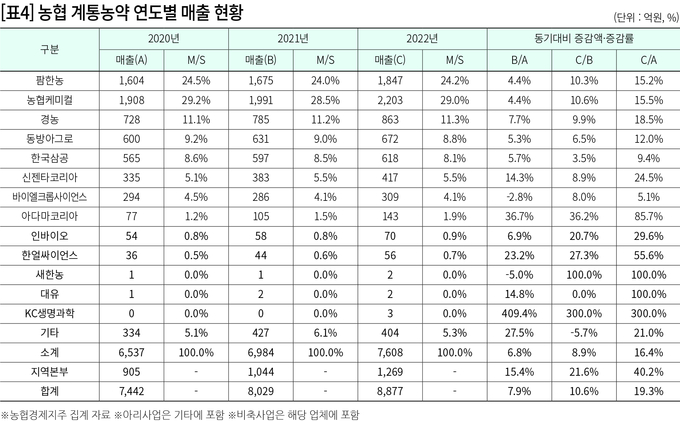

한편 농협 계통농약의 연도별 사업실적은 2020년말 기준 7442억원→2021년 8029억원(7.9↑)→2022년 8877억원(10.6↑)으로 각각 증가했으며, 2020년 대비 2022년 매출 증가율은 19.3%(1435억원)에 달했다.[표4]

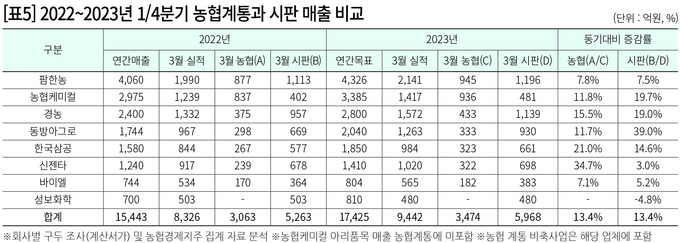

1분기 전체의 63.2%가 시판 매출…계통 36.8%

올해 1분기 주요 농약회사의 시판 매출은 농협계통보다 월등히 앞서는 것으로 파악됐다. 농협계통에 참여하지 않는 성보화학의 올해 1분기 시판 매출(480억원)을 제외한 주요 7개 농약회사의 계통농약 매출은 3474억원으로 같은 기간 농약시장 전체 매출의 36.8%를 차지한 반면, 시판 매출(성보화학 포함)은 전체의 63.2%에 이르는 5968억원을 기록했다.[표5] 이는 △농협계통 실적의 경우 전년 동기(3063억원) 대비 13.4%(411억원) 증가한 것이며 △시판농약 매출도 지난해 같은 기간(5263억원)보다 13.4%(225억원) 늘었다.

농약회사별 시판 매출의 경우 △팜한농은 지난해 1분기 동안 1113억원의 매출을 올렸으나 올해 같은 기간에는 7.5% 늘어난 1196억원을 기록했으며 △농협케미컬은 전년 동기(402억원)보다 19.7% 증가한 481억원의 매출을 올렸다. 또 △경농의 올해 1분기 시판 매출은 1139억원으로 전년 동기(957억원) 대비 19.0% 증가했으며 △동방아그로는 지난해 같은 기간(669억원)보다 39.0% 증가한 930억원의 매출을 달성했다. 아울러 △한국삼공의 시판 매출은 전년 동기(577억원) 대비 14.6% 늘어난 661억원을 기록했고 △신젠타코리아는 지난해 같은 기간(678억원)보다 3.0% 늘어난 698억원 △바이엘크롭사이언스는 전년 동기(364억원) 대비 5.2% 증가한 383억원의 매출을 올렸다. 반면 △성보화학은 전년 동기(503억원) 대비 4.8%가 줄어든 480억원으로 초기 판매실적이 부진했던 것으로 추정됐다.

지난해 선구매 재고와 병해충 발생 저조가 악재

가격인상· 신제품· 적용등록 확대로 그나마 선방

농약업계는 올해 1분기 농약시장의 경우 농협 계통농약 가격 인상(평균 12.5%)과 PLS 시행 이후 등록농약(적용작물확대)의 꾸준한 증가, 회사별 신제품 출시 등이 매출을 견인하는 긍정적 요인이었던 것으로 분석했다. 반면 지난해의 선구매로 인한 재고누적과 기상여건, 병해충 발생 저조 등의 부정적 요인도 적잖았던 것으로 파악하고 있다.

우선 올해 농약가격이 평균 12.5%가량 인상되면서 주요 농약회사의 1분기 매출 증가율도 평균 13.4%를 기록했다. 하지만 농약업계는 지난해 환율 인상과 원자재 가격 상승 등 농약 생산원가의 급등으로 매출 증가율 대비 수익률은 상대적으로 저조할 수밖에 없다는 반응을 보이고 있다.

농약가격 인상과 더불어 ‘PLS 시행’도 해마다 매출 증가세를 견인하는 주요인으로 꼽히고 있다. 농약 유통업계 관계자들은 PLS 시행에 따라 작물마다 각각의 등록농약을 구비(확보) 해야 하는 상황이라서 부득불 농약 매출이 늘어날 수밖에 없는 구조가 고착화한 것으로 파악했다.

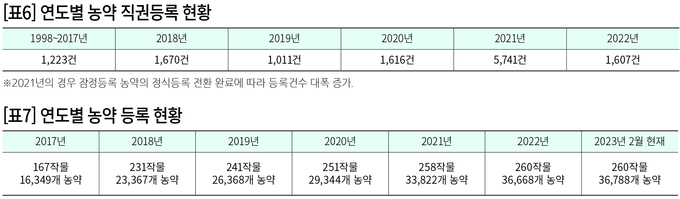

농촌진흥청에 따르면 2019년 1월 PLS 전면시행을 앞둔 2018년부터 농약직권등록사업이 대대적으로 추진됐다. 농진청은 지난 1998년부터 2017년까지 10년간 1223개 농약을 직권등록한 이후 2018년 1670개 농약→2019년 1011개 농약→2020년 1616개 농약→2021년 2741개 농약(잠정등록 농약의 정식등록 전환에 따라 등록건수 대폭 증가)→2022년 1607개 농약을 직권등록했다.[표6]

이에 따라 등록농약의 숫자도 대폭 늘었다. ‘연도별 농약 등록현황’을 보면, 2017년 167작물 1만6349농약→2018년 231작물 2만3367농약→2019년 241작물 2만6368농약→2020년 251작물 2만9344농약→2021년 258작물 3만3822농약→2022년 260작물 3만6668농약→2023년 2월 260작물 3만6788농약으로 확대됐다.[표7]

그런가하면 올해 새로 선보인 신제품이 해당회사의 초기시장 매출 증가에 크게 기여한 것으로 파악됐다. 특히 신젠타코리아의 경우 ‘인시피오(아이소사이클로세람)’ 액상수화제와 ‘엘레스탈(아세타미프리드+스피로피디온)’ 입상수화제가 10만봉 이상의 판매(출하) 호조를 보인 것으로 알려졌다. 또한 동방아그로의 탄저병·곰팡이병 전문 살균제 ‘버픽스(플로릴피콕사미드)’ 액상수화제도 매출 견인의 주역으로 꼽히고 있다. 이외에도 2023년도 신물질·신규계통의 신제품 중에는 △경농의 ‘디클로벤티아족스’를 함유한 ‘영순위’와 ‘뉴모판’을 비롯해 ‘박테리오파지액티브어게니스트어위니아아밀로보라(아그리파지)’ △아다마코리아의 ‘코퍼설페이트펜타하이드레이트(마스터콥)’ 등이 제몫을 톡톡히 해낸 것으로 전해졌다.

반면 올해 1분기 농약시장에 악영향을 끼친 요인으로는 지난해 선구매에 따른 재고누적이 으뜸으로 꼽히고 있다. 특히 비선택성제초제와 살균제의 재고량이 크게 증가한 것으로 알려졌다. 앞서도 언급했듯이 지난해 하반기부터 2023년도 사업분 농약의 가격인상이 예상되면서 지난해 가격으로 미리 사놓으려는 유통시장의 조기구매(선구매)로 인해 올해 1분기 매출이 더딘걸음을 걸었다.

을 제외하면 사실상 1% 남짓의 성장에 그쳤다. 개화기를 맞은 배 농가에서 병해충 예방을 위해 농약을 살포하고 있다.")

또한 1~2월 중에 시설작물의 흰가루병, 잿빛곰팡이병, 총채벌레, 가루이 등의 병해충 발생률이 낮았고, 3월에 들어서도 노균병(양파), 흑색썩음균핵병(양파·마늘) 등의 발생 양상이 저조해 그만큼 농약 유통시장의 움직임이 더뎠던 것으로 알려졌다. 여기에 극심한 봄가뭄도 한몫을 했다.

아무튼 4월부터 시작된 2분기 농약시장도 지난해의 조기구매 물량이 어느 정도 소비되어야만 정상적인 매출 회복세를 기대할 수 있을 것으로 예상되고 있다. 농약업계의 한 관계자는 “올해 1분기 농약시장은 여러 변수에도 그나마 기본적인 매출은 달성할 수 있었다”고 평가하면서도 “본격적인 영농철을 눈앞에 두고 있는 현재까지도 농약 실사용자인 농업인들의 구매활동이 제대로 이뤄지고 있지 않다”며 “현재의 극심한 봄 가뭄과 저수량 부족 현상이 해소되지 않으면 밭작물뿐만 아니라 모내기철 약제 소비도 둔화될 수밖에 없을 것”이라고 우려했다.

영농자재신문(주) 서울시 광진구 구의강변로3가길 33 (구의현대7단지 상가동) 303호

발행ㆍ편집인 : 이은원 | 전화번호 : 02-456-1005 ㅣ 팩스 : 02-456-2060 ㅣ 대표메일 : newsfm@newsfm.kr

Copyright ©2016 newsFM. All rights reserved.

UPDATE: 2026년 03월 16일 18시 20분