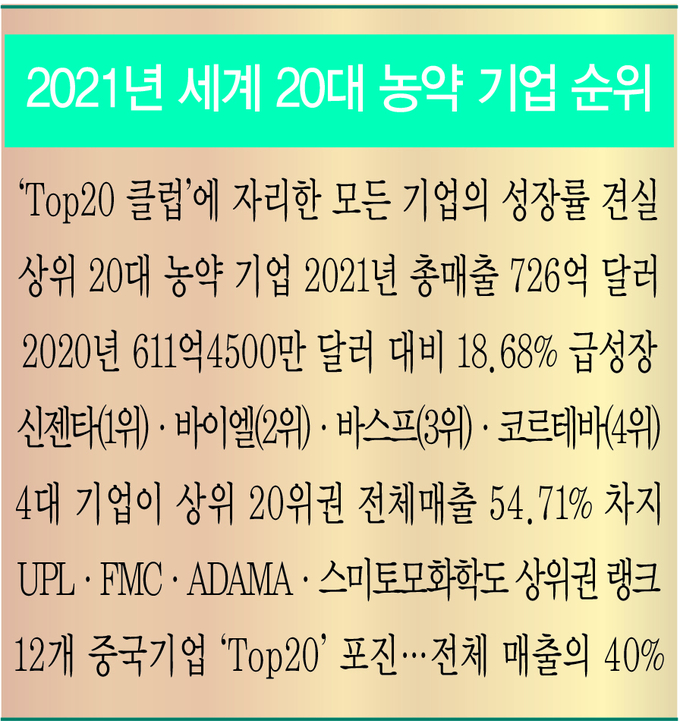

세계 농약시장을 주도하는 상위 20대 글로벌 농약 기업의 ‘2021 회계연도(FY)’ 총매출은 725억6900만 달러(US$)로 2020년 611억4500만 달러에 비해 18.68% 증가한 것으로 나타났다. 지난해 코로나19 팬데믹과 복잡한 국제 정세의 여파에도 불구하고 글로벌 상위 20대 농약 기업들은 모두가 성장가도를 달렸다. 이들 중 17개 기업이 두 자릿수 성장을 기록했으며, 거의 절반에 가까운 기업들이 30%의 매출 성장을 달성했다. 또한 글로벌 1위 농약 기업인 신젠타(Syngenta)를 비롯해 바이엘크롭사이언스(Bayer CropScience), 바스프(BASF), 코르테바(Corteva)가 상위 20위권 내 전체 매출의 54.71%를 차지했다.

최근 AgPages는 이러한 내용을 골자로 하는 ‘2021년 글로벌 20대 농약 기업 순위’를 발표했다. 특히 이들 상위 20대 농약 기업 중에는 중국의 12개 기업이 이름을 올렸으며, 이들의 총매출액은 전체의 40%를 차지했다. 지난해 새로 순위에 오른 중국기업은 푸화(Fuhua)와 허방(Hebang)으로 각각 126.41%, 86.9%의 성장률을 기록했다.

최근 AgPages는 이러한 내용을 골자로 하는 ‘2021년 글로벌 20대 농약 기업 순위’를 발표했다. 특히 이들 상위 20대 농약 기업 중에는 중국의 12개 기업이 이름을 올렸으며, 이들의 총매출액은 전체의 40%를 차지했다. 지난해 새로 순위에 오른 중국기업은 푸화(Fuhua)와 허방(Hebang)으로 각각 126.41%, 86.9%의 성장률을 기록했다.

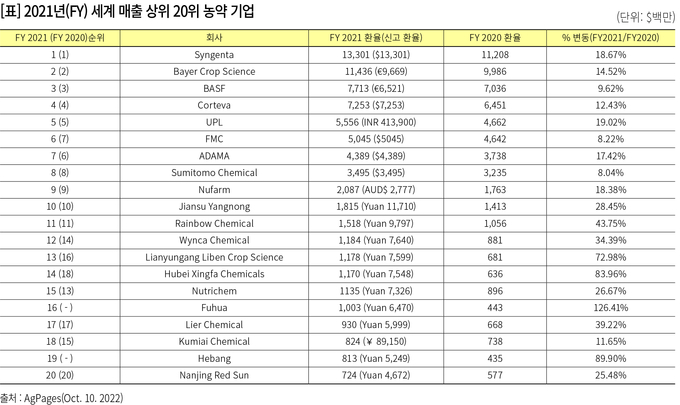

우선 Syngenta, Bayer CropScience, BASF, Corteva가 상위 4대 농약 기업으로 자리를 굳건히 하면서 세계 농약시장을 주도하고 있으며, 뒤이어 UPL, FMC, ADAMA(Syngenta Group 자회사), Sumitomo Chemical(스미토모화학), Nufarm(뉴팜), Jiangsu Yangnong Chemical(강소양농화학)이 10위권에 이름을 올렸다.[표]

IHS Markit Crop Science 등에 따르면, 지난해 세계 농약시장은 코로나19 팬데믹으로 선적 컨테이너 부족, 운송비 급등 등 사업상의 여러 우여곡절을 겪었다. 또한 많은 국가들은 코로나19 통화팽창에 따른 에너지 가격과 원자재 가격 상승 등은 물론 기상조건과 기타 요인들이 겹쳐 농산물 생산에 불확실성을 초래했다. 그럼에도 불구하고 세계 인구가 증가하고 재배면적이 늘어나면서 농약 수요도 꾸준히 증가했다.

FAO의 농산물 가격지수와 농업 생산량 데이터가 말하듯이 농산물 가격 상승세가 지속되면서 농업인들의 농산물 재배 의향이 더욱 높아졌다. 이에 따라 대다수 농약 기업들은 코로나19 팬데믹 상황에서도 2020년과 비교해 농약 판매량과 가격 측면에서 모두 성장을 이뤘다.

1위 신젠타 농약 매출 2020년 대비 18.67% 급증

바이엘(14.52)·바스프(9.62)·코르테바(12.43)도 증가

지난해 글로벌 상위 20대 농약 기업을 순위별로 보면, 신젠타 작물보호(Syngenta Crop Protection) 사업부는 2020년 대비 18.67% 증가한 133억100만 달러에 달하는 농약 매출을 올려 1위를 마크했다. 신젠타 측은 건전한 공급망 관리를 통해 만족스러운 비용 관리를 달성했으며, 지속 가능한 농산물 및 서비스에 대한 강한 수요가 매출 증가의 주요인으로 분석했다. 또한 신젠타는 중남미 시장과 중국 시장은 지난해 신젠타가 각각 27%와 26%의 매출 성장세를 가속화한 주요 시장으로 분류했다.

글로벌 상위 2위를 차지한 바이엘크롭사이언스(Bayer Crop Science)도 2020년 대비 14.52% 증가한 114억3600만 달러의 농약 매출을 기록했다. 바이엘의 이같은 매출 성장은 전세계 모든 지역에서 글리포세이트 기반 제품의 높은 가격과 판매량 증가가 뒷받침했다.

지난해 바이엘 제초제의 경우 2020년 대비 12.4% 증가한 53억2800만 유로로 모든 제품 중 가장 높은 매출(판매) 비중을 차지했다. 살균제는 자사제품의 강력한 브랜드 이미지 덕택에 중남미 시장에서 크게 증가했으며, 아시아·태평양 지역과 유럽, 중동, 아프리카 지역에서도 좋은 기상 여건으로 인해 매출이 어느 정도 증가한 반면 북미 지역 매출은 감소했다. 살균제와 살충제의 매출은 전년 대비 각각 10.8%와 3.4% 증가한 29억2400만 유로와 14억1700만 유로를 기록했다.

특히 바이엘의 디지털 농업 플랫폼 ‘Climate FieldView™’은 23개국에 걸쳐 1억8000만 에이커 이상의 농작물 재배지에서 농업인들이 농장을 더 잘 관리하고 수확량을 늘릴 수 있도록 지원하며 빠른 성장가도를 달리고 있다.

3위인 바스프 농업솔루션(BASF Agricultural Solutions)은 지난해에 2020년 대비 9.62% 증가한 77억1300만 달러의 농약 매출을 기록했다. 북미 지역의 매출은 6억8100만 유로로 총 30억8500만 유로가 증가했다. 특히 제초제의 판매량 증가로 가격 하락을 완전히 보상받았다. 남미, 아프리카와 중동 지역의 매출은 전년 대비 6억2130만 유로 증가한 19억9000만 유로를 기록했으며, 이는 브라질과 아르헨티나의 매출 성장과 가격 인상에 힘입어 성장했다. 살균제와 제초제는 바스프 포트폴리오의 주요 제품으로 전체 매출의 30% 이상을 차지했다. 그러나 바스프의 2021년도 수익성은 물류비와 에너지 비용 증가 등의 영향으로 전반적인 감소세를 기록했다.

4위 코르테바는 지난해 72억5300만 달러의 매출을 올려 전년 대비 12.43%의 성장을 기록했다. 코르테바의 농약 판매량과 가치는 각각 6%와 5% 증가했으며, 환율이 2%의 긍정적인 영향을 미친 반면 제품 포트폴리오에서 1%의 부정적인 영향을 받았다. 제초제와 살균제 매출은 각각 16.3%, 26.9%로 크게 늘었지만, 살충제 매출은 소폭 감소했다.

코르테바 측은 이러한 매출 증가의 주요인으로 신제품의 글로벌 시장 진출이 지속적으로 이뤄졌기 때문으로 풀이했다. 지난해 신제품 농약의 매출은 전년 대비 4억5000만 달러 증가한 14억 달러를 기록했으며, ‘Enlist’ 제초제 시리즈와 ‘Arylex’(할락시펜-메틸), 살충제인 ‘Isoclast’(설폭사플로르)가 주도했다.

상위권 UPL·FMC·ADAMA·Sumitomo·Nufarm 순

5~9위 총매출액 206억 달러…전체의 28.46% 차지

UPL, ADAMA, FMC, Sumitomo Chemical, Nufarm 등 5~9위를 차지한 기업들의 매출 총액은 205억700만 달러로 상위 20개 기업 전체매출의 28.46%를 차지했다.

5위에 랭크된 유피엘(UPL)은 유일한 인도기업으로 2021년 농약 매출은 전년 대비 19.02% 증가한 55억5600만 달러를 기록했다. UPL은 북미 지역에서 전년 대비 37%의 성장률을 보이는 등 모든 지역에서 다양한 수준의 매출 성장세를 유지했다. 특히 중남미 지역에서 글리포세이트 제품의 제초제 판매량이 39% 증가했으며, 브라질에서도 제초제와 살충제 판매량이 증가해 지난해 매출 성장세를 견인했다.

6위 FMC는 지난해 2020년보다 8.22% 증가한 50억4500만 달러의 농약 매출을 기록했다. 이중 살충제 매출이 59.86%로 30억2000만 달러에 달했으며, 제초제 27.26%, 살균제 6.45%, 기타 제품 6.43%를 각각 차지했다. FMC의 아시아 매출 성장률은 호주, 인도, ASEAN 지역과 한국 시장의 성장에 힘입어 13%에 달했다. 매출이 크게 증가한 제품은 신규 제초제인 ‘Overwatch’(빅스로존)와 살충제인 ‘Vantacor’(클로란트라닐리프롤) 두 제품이었다. 또한 몇몇 국가에서 기후 조건이 불안정했지만, FMC의 ‘비사미드’(Bisamide) 기반 살충제는 그 지역에서 판매량이 증가해 2021년 매출 성장세의 중요한 동력으로 작용했다.

Syngenta Group의 자회사인 ADAMA의 지난해 농약 매출은 2020년 대비 17.42% 증가한 43억8900만 달러를 기록해 7위에 올랐다. ADAMA는 2021년 4분기에 브라질과 대부분의 중남미 국가에서 상당한 성장을 달성했다. 특히 브라질 대두 시즌에 농가 수요가 증가하고 가격이 상승해 남미와 중남미 전역에서 매출 성장세가 두드러졌다. 아시아·태평양 지역에서도 견실한 성장세가 유지됐으며, 정밀화학 제품의 판매량도 수요 증가와 가격 상승으로 혜택을 입었다. ADAMA는 지난해 제초제의 매출이 19억7200만 달러로 농약 전체 매출의 41%에 이를 정도로 가장 큰 비중을 차지했다.

매출 순위 8위를 차지한 스미토모화학(Sumitomo Chemical)은 2021년도에 34억9500만 달러의 매출을 올려 전년 대비 8.04%의 성장률을 보였다. 스미토모화학은 2020년 Nufarm의 남미 사업을 인수한 이후 지난해에도 이 지역에서 안정적인 매출 성장세를 유지했다. 또한 스미토모화학은 2021년 한해 동안 다양한 제품의 글로벌 판매량을 늘려왔다. 특히 올해 1월 아르헨티나에서 새로운 제초제인 ‘Terbyne Max’(플루미옥사진-터브틸라진 혼합제)을 출시하기도 했다.

9위 뉴팜(Nufarm)은 지난해 계절적 여건 개선과 원자재 가격 상승, 타이트한 공급에 따른 수익성 증가로 전년 대비 18.38% 증가한 20억8700만 달러의 매출을 기록했다.

16위 Fuhua·19위 Hebang…처음으로 순위권 진입

일본기업 Sumitomo(8위)·Kumiai(18위) 2곳도 랭크

매출 순위 10위에서 20위 사이의 농약 기업 중에는 중국의 12개 기업이 자리를 잡고 있다. 이들 12개 중국기업의 매출총액은 291억1700만 달러로 상위 20개 기업 전체매출의 40%를 차지했다. 또한 이들 12개사 가운데 10개사가 25% 이상의 매출성장을 달성했으며, 롄윈강 리벤 크롭사이언스(Lianyungang Liben CropScience), 후베이싱화화학(Hubei Xingfa Chemicals), 푸화(Fuhua), 허방(Hebang) 등은 70% 이상의 매출 성장률을 기록했다.

지난해의 경우 세계 주요 농산물 가격이 계속 높은 수준을 유지하면서 재배면적 증가에 따른 글로벌 농약 수요 증가로 중국 농약 기업들의 매출 증가에도 많은 영향을 미쳤다. 특히 2021년 3/4분기에는 유가 폭등과 원자재 가격 인상으로 인해 중국산 농약 원제와 중간체의 공급 부족 현상을 빚기도 했다. 4/4분기에 접어들어 원제와 중간체의 공급 부족이 완화되기는 했으나 가격은 여전히 높게 형성됐다.

10위 강소양농화학(Jiangsu Yangnong)의 2021년도 농약 매출은 전년(14억1300만 달러) 대비 13% 증가한 18억1500만 달러를 기록했다. Jiangsu Yangnong의 연구·생산 통합체인은 대량 생산과 빠른 판매를 기반으로 13.2%의 매출 증가를 달성했으며, 해외 수출도 안정적인 성장세를 유지했다. 특히 독립적인 제품 등록 시스템을 채택해 매출 증대를 위한 견고한 기반을 마련했다. 또한 신젠타와 동남아 지역 유통을 위한 전략적인 협력관계를 유지하면서 해외 무역사업도 전년 대비 93.4%가 성장했다.

10위 강소양농화학(Jiangsu Yangnong)의 2021년도 농약 매출은 전년(14억1300만 달러) 대비 13% 증가한 18억1500만 달러를 기록했다. Jiangsu Yangnong의 연구·생산 통합체인은 대량 생산과 빠른 판매를 기반으로 13.2%의 매출 증가를 달성했으며, 해외 수출도 안정적인 성장세를 유지했다. 특히 독립적인 제품 등록 시스템을 채택해 매출 증대를 위한 견고한 기반을 마련했다. 또한 신젠타와 동남아 지역 유통을 위한 전략적인 협력관계를 유지하면서 해외 무역사업도 전년 대비 93.4%가 성장했다.

11위에 이름을 올린 레인보우케미컬(Rainbow Chemical)의 지난해 농약 매출은 2020년 대비 43.75% 증가한 15억1800만 달러에 달했다. 특히 Rainbow Chemical은 2021년 심천증권거래소 상장 이후 글로벌 시장 진출에 박차를 가했다. Rainbow의 ‘2021년 중기 전략계획’에 따르면, ‘빠른 시장진입 플랫폼’ 구축을 통해 오는 2024년까지 미국, 캐나다, 일본을 제외한 대부분의 글로벌 주요 시장에 진출할 계획을 갖고 있다.

12위에 랭크된 윈카케미컬(Wynca Chemical)은 2020년 14위에서 두 계단 올라섰다. 지난해 농약 매출도 2020년 대비 34.39%의 성장한 11억8400만 달러를 기록했다. Wynca는 지난해 허페이싱유(Hefei Xingyu)를 인수하고 뉴트리켐(Nutrichem)과의 협력을 통해 판매망을 확대하는 등 농화학사업 규모를 늘려 제품의 경쟁력을 강화했다. 이와 함께 미주 주요국 시장 개척을 위해 브라질 현지법인을 설립하는 등 글로벌 시장 확대를 지속했다. 또한 아프리카 중서부 지역에 기술을 등록함으로써 서아프리카 시장에서도 완전한 판매망을 구축했다. 해외사업 실적에서도 Wynca 자회사들이 코로나19 팬데믹 영향과 환율 변동 등 여러 난관을 극복하고 리스크를 해결하면서 Wynca America와 Wynca Sunshine(가나)의 영업이익이 사상 최고치를 기록하며, 전년 대비 42%의 성장률을 기록했습니다. 특히 Wynca America는 2239%의 수익률을 기록했고, Wynca Sunshine(가나)도 매출 성장률을 428%까지 끌어 올렸다.

매출 순위 13위에 오른 Lianyungang Liben Crop Science는 2020년 16위에서 3계단을 점프했으며, 14위에 랭크된 Hubei Xingfa Chemicals도 2020년 18위에서 4계단이나 올라왔다. Lianyungang Liben Crop Science의 2021년 농약 매출은 전년 대비 72.98% 증가한 11억7800만 달러를 기록했으며, Hubei Xingfa Chemicals은 2020년 대비 83.96% 늘어난 11억7000만 달러의 매출을 올렸다.

15위 뉴트리켐(Nutrichem)은 2021년 농약 매출 11억3500만 달러로 전년 대비 26.67% 증가했다. Nutrichem의 트리아존(Triazone) 제초제인 ‘디페닐에테르(Diphenyl ether)’와 ‘아미드(Amide)’는 중국 시장을 선도하면서 매우 높은 경쟁력을 발휘했다. 특히 Nutrichem은 지난해 외부 수요 증가에 반해 내부 공급 능력이 제한되면서 생산과 마케팅을 결합하는 한편 생산능력을 더욱 확장하기 위해 시장 전략을 조정했다. 이러한 전략을 통해 2021년도에 사상 최대 실적을 달성했다.

16위 푸화(Fuhua)는 2021년에 글로벌 매출 ‘Top20 클럽’에 처음 진입했다. Fuhua의 지난해 농약 매출은 10억300만 달러로 2020년 대비 126.41%의 성장률을 기록했다.

17위에 이름을 올린 리어케미컬(Lier Chemical)의 2021년 매출은 전년 대비 39.22% 성장한 9억3000만 달러에 달했다. Lier Chemical은 중국 최대의 ‘클로로피리딘(Chloropyridine)’의 기술과 제형 제조업체이자 ‘글루포시네이트’의 최대 생산업체로 알려져 있다. 지난해 Lier Chemical은 광안(Guang an) 생산기지의 운영 안정성과 신뢰성을 개선하면서 글루포시네이트와 플루미옥사진의 생산 능력과 시장 경쟁력을 높였다.

18위 쿠미아이화학(Kumiai Chemical)은 상위 20위 안에 이름을 올린 두 번째 일본기업으로 2020년 보다 3계단이 미끄러졌다. 하지만 2021년 농약 매출은 2020년 대비 25.48% 성장한 8억2400만 달러를 기록했다. 특히 Kumiai Chemical은 주력제품인 대두 직파재배용 제초제 ‘AXEEV’를 앞세워 미국, 호주, 브라질, 아르헨티나 등에서 많은 수출실적을 올렸다.

19위에 자리한 허방(Hebang)은 2021년에 처음으로 ‘Top20 클럽’에 이름을 올렸으며, 지난해 농약 매출액은 2020년 대비 86.90% 증가한 8억1300만 달러를 기록했다. 중국 최대 글리포세이트 생산업체 중의 하나인 Hebang은 생산과 판매 부문 모두에서 비약적인 성장세를 자랑했다.

마지막 20위에 턱걸이한 난징레드선(Nanjing Red Sun)의 2021년 농약 매출은 전년 대비 25.48% 증가한 7억2400만 달러를 기록해 ‘Top20 클럽’에 들어왔다.

영농자재신문(주) 서울시 광진구 구의강변로3가길 33 (구의현대7단지 상가동) 303호

발행ㆍ편집인 : 이은원 | 전화번호 : 02-456-1005 ㅣ 팩스 : 02-456-2060 ㅣ 대표메일 : newsfm@newsfm.kr

Copyright ©2016 newsFM. All rights reserved.

UPDATE: 2026년 03월 25일 15시 51분