비선택성제초제 시장이 심상찮다. 국내 비선택성제초제의 ‘양대 산맥’인 글루포시네이트암모늄(바스타 성분) 가격(중국산)이 지난해보다 200% 가량 급등하고 글리포세이트(근사미 성분) 가격도 300% 가까이 폭등한데다 물량 확보도 쉽지 않은 것으로 확인됐다.

중국 현지 농약원제 딜러와 국내 농약회사 관계자들에 의하면 올해 8월 20일 기준 중국산 글루포시네이트암모늄(Glufosinate-ammonium) 가격은 지난해 ㎏당 USD17 정도였으나 올해 초반 USD25까지 오르더니 이달 20일 현재 USD36~39까지 인상됐다. 글리포세이트(Glyphosate) 가격도 ㎏당 USD5.5~5.6으로 지난해 동기(USD2.0) 대비 3배 가까이 폭등했다.

중국 현지 사정에 밝은 국내 농약업계 관계자들은 만약 중국산 글루포시네이트암모늄 가격 상승세가 연말까지 이어질 경우 ㎏당 최고 USD50을 오르내리던 지난 2013년과 같은 상황이 벌어질 수도 있다고 전망했다. 이들은 글리포세이트의 경우도 제너릭 원제 가격이 오리지널 원제 가격을 이미 따라 잡았을 정도로 가격이 폭등한데다 이미 원제 공급 자체가 막혔다는 반응을 보였다.

중국 중간체 생산공장 3곳 중 1곳만 정상가동

이처럼 중국산 바스타 성분과 근사미 성분의 가격이 폭등하는 이유는 중간체(Intermediate) 생산량이 급감했기 때문으로 보고 있다. 중국 현지 중간체 생산공장 3곳 가운데 1곳만이 정상 가동되고 있고, 나머지 2곳 중 1곳은 환경이슈 등으로 아예 생산을 중단했으며, 다른 1곳의 생산도 지지부진한 것으로 알려졌다.

특히 글리포세이트와 글루포시네이트암모늄은 중국과 인도가 전세계 수요량의 대부분을 생산하는 상황에서 인도 UPL공장 폭파사고와 중국의 생산량 급감으로 인해 품귀현상을 빚고 있다. 여기에 미국과 남미시장을 중심으로 수요가 증가하면서 우리나라의 원제 확보 전선엔 이미 빨간불이 들어왔다.

국내 비선택성제초제 생산·공급업체들은 벌써부터 내년 시장을 걱정하고 있다. 이대로라면 글리포세이트와 글루포시네이트암모늄 수입은 당분간 어렵다고 보고 있기 때문이다. 원제 물량 확보도 쉽지 않거니와 현재 가격으로 수입해서는 제품 판매단가를 맞출 수 없는 상황이라는 판단에서다. 더구나 국내 농약 판매가격은 농협계통 구매가격을 기준으로 책정되기 때문에 아무리 가격인상 요인이 발생하더라도 농협계통 단가에 반영되지 않으면 가격을 올릴 수 없는 구조로 되어 있다.

원제가격 현시세로 국내 제품단가 맞추지 못해

올해 하반기 비선택성제초제 시장도 이미 답보 상태에 빠졌다. 다수의 농약업계 관계자들에 의하면, 글리포세이트와 글루포시네이트암모늄 성분의 오리지널 제품 생산회사를 제외한 대다수의 제너릭 제품 생산회사들은 9월 이후 판매분 생산을 포기할 것으로 파악됐다. 그나마 몇몇 제너릭 회사들의 경우 고객관리 차원에서 6400~6500원선의 ‘오더 메이드’(고객의 개별적인 주문을 받아 제조한 상품)로 공급할 수 있다는 반응이 전부였다.

제너릭 제품 생산회사의 한 관계자는 “현재 메이저(회사)들이 제품 생산과 판매를 중단한다는 소문이 퍼지면서 시판상들이 제너릭(제품 생산회사)들에게 물량을 달라고 하는 상황”이라며 “처음에는 제너릭 회사들이 준다고 해도 안받더니 지금은 메이저 물량이 막히니 그때부터 제너릭 물량을 요구하면서 시판 유통 가격이 제법 오르고 있다”고 말했다.

또 다른 관계자는 “바스타 원제를 ㎏당 36불에 수입해서 제품을 생산하게 되면 일반관리비를 제외하고 원제·부자재 등의 생산원가만 하더라도 6400원 정도가 나온다”며 “올해 3~4월 제너릭 제품의 시판납품 단가가 3500원에서 4200원 선이었던 점을 감안하면 도저히 가격을 맞출 수 없다”고 하소연했다.

그는 이어 “현재 상황으로 볼 때 바스타 성분 제품은 아무리 낮게 팔아도 6500원(시판 계산서가) 정도해야 가격대가 맞을 것”이라며 “그런데도 특정 제너릭 회사 한두 곳에서 4000원대의 특판가로 시판에 밀어붙이고(판매하고) 있다하니 도저히 이해할 수가 없다”고 의아해 했다.

국내 비선택성제초제 시장 지난해 5.6% 성장

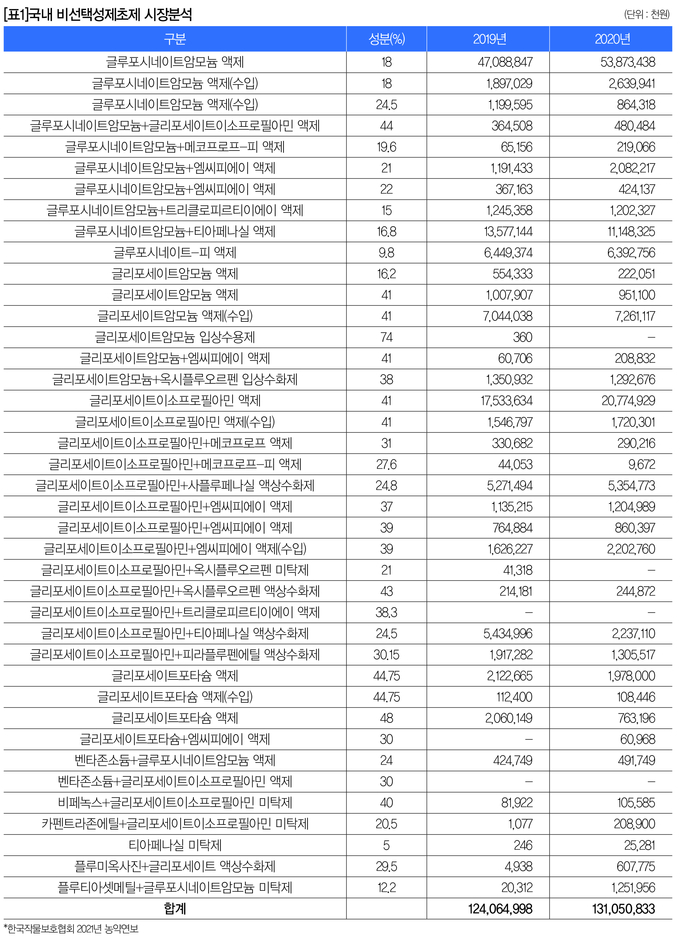

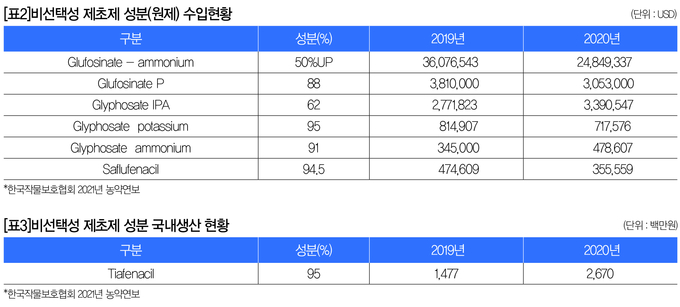

한국작물보호협회가 발간한 2021년 농약연보에 의하면 국내 비선택성제초제 시장은 2020년 기준 1310억원 규모에 이르고 있다. 지난 2019년 1240억원과 비교해 5.6%의 성장률을 보였다.[표1] Glufosinate ammonium(바스타 성분)과 그 유사체인 Glufosinate-P(자쿠사·바로바로 성분) 제품 시장은 성장세를 보인 반면 원제 수입량은 각각 감소했다. 전통적 주요 제초제 성분인 Glyphosate IPA(근사미 성분) 제품 시장도 소폭 증가세로 나타났다.[표2] 바스타 성분의 경우 원제 수입량 감소 원인은 제조회사들이 기존 재고 활용과 가격변동 폭이 심해지면서 수입에 어려움을 겪었기 때문으로 풀이된다.

2020년 기준 품목별 시장 규모를 보면, 근사미 성분(Glyphosate IPA 41% SL) 제품의 매출은 225억원(원제 수입액 39억원)이었다. 또한 바스타 성분(Glufosinate ammonium 18% SL)은 565억원(원제 수입액 286억원)의 매출을 기록했다. 국내 개발(팜한농) 제초제 성분인 티아페나실(Tiafenacil)도 130억원의 매출을 올렸으며 원제 생산액으로는 26억원에 달했다.[표3]

바스타 성분의 시장규모를 오리지널 제품과 제너릭 제품으로 구분하면, 우선 오리지널 제품 매출은 농협계통(농협케미컬) 310억여원과 시판(성보화학) 82억여원을 합한 392억여원에 이르고, 여기에 Glufosinate-P 성분의 자쿠사(30여억원)와 바로바로(30여억원) 매출 60여억원을 더하면 대략 452억여원으로 추산됐다. 이를 지난해 바스타 성분 전체 매출 565억원에 대비하면 제너릭 제품의 매출은 대략 113억원 가량으로 산출할 수 있다. 따라서 글루포시네이트암모늄 가격이 현재와 같은 가격 상승세를 유지할 경우 2022년 바스타 성분의 제너릭 제품 113억원 시장은 사실상 마비될 것으로 전망하고 있다. 더욱이 근사미 성분의 225억원 시장은 오리지널과 제너릭의 원제 가격이 이미 접점을 이룬데다 물량 확보도 쉽지 않아 사실상 예측불허의 상황이 전개될 것이라는 우려의 목소리가 높아지고 있다.

중국 비선택성제초제 원제 가격 급등세 지속

중국의 비선택성제초제 시장 상황은 어떨까. AgNews의 보도에 따르면 중국의 올해 비선택성제초제 시장은 우리나라 시장을 가름하고도 남을 정도로 변화무쌍한 상황이 이어지고 있다. 중국의 글리포세이트 가격은 올해 초반 톤당 2만8500위안(USD4401, ㎏당 약 4.4$)에서 8월 현재 5만3000위안(USD8185, ㎏당 약 8.2$)으로 2배 가까이 급등했다. 글루포시네이트 가격도 CAC 상하이 전시회 종료 이후 톤당 25만위안(USD3만8,608, ㎏당 약 39$)을 기록했다.

중국은 이러한 글리포세이트와 글루포시네이트의 가격 상승으로 인해 불과 1년 전에 출시된 ‘L-글루포시네이트’ 시장이 약진하면서 원제 생산업계의 주목을 받고 있는 것으로 알려졌다.

그동안 글로벌 비선택성제초제 시장은 글리포세이트(Glyphosate), 파라콰트(Paraquat), 글루포시네이트(Glufosinate), 다이콰트(Diquat)가 ‘빅4’의 자리를 굳혀왔다. 필립스 맥두걸(Phillips McDougall)에 따르면 2016년 글리포세이트, 파라콰트 및 글루포시네이트의 매출총액은 75억4000만 달러에 달했다. 그 중 파라콰트와 글리포세이트는 비교적 가격이 저렴한 장점을 앞세워 제초제 시장을 장악하면서 글루포시네이트와 다이콰트의 개발이 제한됐다.

특히 글리포세이트는 제초 스펙트럼이 넓고 뛰어난 제초 효과와 약효 지속성으로 세계에서 가장 널리 사용되는 제초제이다. 그러나 글리포세이트는 농작물 뿌리에 피해를 입히고 또 오랜 기간 사용으로 인해 매년 저항성 잡초가 증가하고 있다.

반면 파라콰트는 농작물의 뿌리에 해가 없고 토양잔류에도 안전하며 약효 발현이 빨라 농업인들로부터 각광받는 제초제로 글리포세이트와 함께 시장 장악력을 구가했다. 하지만 파라콰트는 유독 인체에 독성이 강한데다 전용 해독제도 없어 2016년 사용이 금지됐다.

이를 기점으로 글루포시네이트가 그 틈을 비집고 들어왔다. 글루포시네이트는 최근 5년 사이에 광범위한 스펙트럼과 속효성·지효성은 물론 저항성 잡초 방제 효과와 농작물 뿌리에도 비교적 안전한 장점 등으로 파라콰트 시장을 대체하면서 글리포세이트에 이은 두 번째 비선택성제초제로 자리매김 했다.

Phillips McDougall에 따르면 글루포시네이트 시장은 최근 5년간 꾸준히 증가해 2020년 10억5000만 달러에 달했다. 이러한 추세라면 향후 글리포시네이트 시장은 최대 20억 달러까지 성장할 것으로 전망하고 있다.

‘L-글루포시네이트’가 새로운 시대를 열다

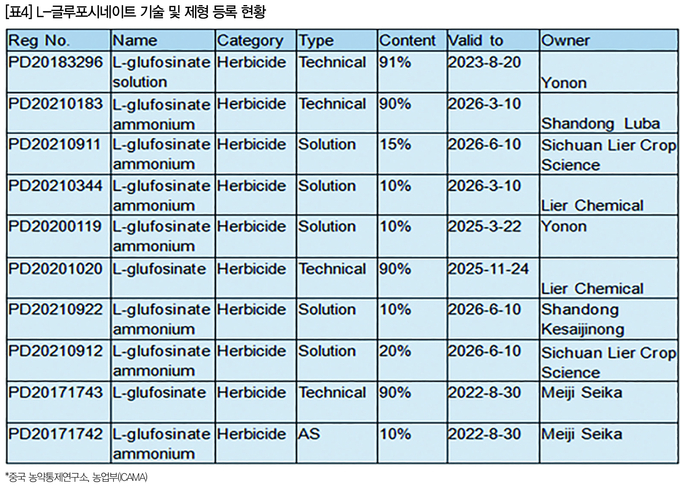

중국도 2020년 9월 파라콰트의 사용을 금지했다. 같은 해 Yonon, Japan Meiji Seika, Lier Chemical은 중국에서 L-Glufosinate(글루포시네이트) 기술 등록을 승인받아 새로운 시대의 시작을 알렸다.

글루포시네이트는 L-이성질체와 D-이성질체의 두 가지 광학 이성질체가 있는 키랄 중심(chiral center)을 포함하고 있지만, L-글루포시네이트(L-이성질체)만이 제초 활성을 제공한다. 특히 글루포시네이트 대신 L-글루포시네이트를 사용하면 약량을 절반으로 줄여도 동일한 방제 효과를 발휘하는 것으로 알려져 있다.

중국 농약관리연구소가 발표한 통계에 따르면 L-글루포시네이트는 출시 1년 만에 시장 점유율 8%를 기록했다. 중국의 제초제 전문가는 “향후 몇 년 동안 L-글루포시네이트는 점차적으로 글루포시네이트를 대체할 것”이라며 “2023년부터 2025년까지 대량의 L-글루포시네이트가 시장에 출시될 전망”이라고 내다봤다.

중국 8건의 L-글루포시네이트 등록 보유

China Pesticide Registration Watch에 따르면 현재 Meiji Seika 외에도 중국 제조업체 6곳이 8건의 L-글루포시네이트 등록을 보유하고 있다. 이 중 L-글루포시네이트 기술 등록업체는 Lier Chemical, Yonon(YongNong BioSciences), Shandong Luba가 포함되어 있다. Yonon은 2018년 8월 L-글루포시네이트 기술 91%, Lier Chemical은 2020년 11월 90%의 기술등록을 받았다.

또한 제형 등록업체는 Lier Chemical, Lier Crop Science, Yonon, Shandong Kesaijinong 등이다. Yonon은 2020년 4월 L-글루포시네이트 10% 용액 등록을 허가받았으며, Shandong Kesaijinong도 L-글루포시네이트 10% 용액 등록을 받았다. 또한 Lier Crop Science는 2021년 6월에 15% 용액과 20% 용액을 동시에 등록했다. Lier Group은 이달 2일 추가된 L-글루포시네이트 10% 솔루션을 포함하면 3건의 L-글루포시네이트 제형 등록을 보유한 선두적 우위를 점하고 있다.

Lier Group(Lier Chemical, Guang'an Lier, Lier Crop Science, Lier Biological, Jiangsu Kuaida)은 현재 중국 시장에서 L-글루포시네이트 단일 제제 및 제형의 등록 확대와 해외시장에서 가장 많은 등록과 완제품을 보유한 기업으로 발돋움하기 위해 힘쓰고 있는 것으로 알려졌다.

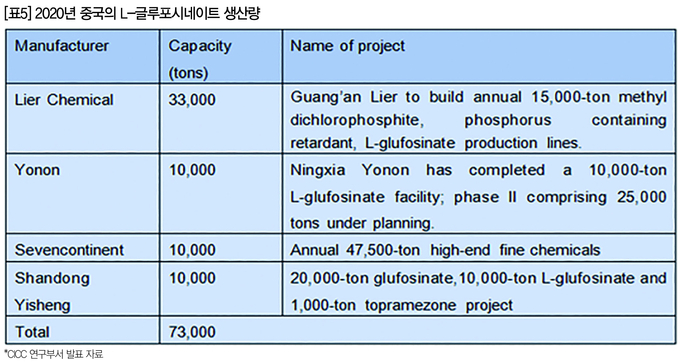

현재 Lier Chemical과 Yonon은 L-글루포시네이트의 상업화를 달성했으며, Lier Chemical은 1만톤의 생산시설을 가동할 계획인 것으로 알려졌다.

제초제 전문생산업체인 Lier Chemical은 지난해 Mianyang 기지에서 1만톤과 3만톤의 L-글루포시네이트 생산을 시작한다고 발표하기도 했다. 한편 광안기지에는 3000톤 규모의 L-글루포시네이트 생산능력을 갖춘 공장을 건설할 계획으로 있다.

지금까지 중국에서는 Yonon의 ‘Jinbaisu’(L-Glufosinate-ammonium salt 10%)와 ‘Jinxianniu’(중국 최초 L-Glufosinate-ammonium salt 15%) 등 2개 업체가 L-글루포시네이트 제품을 출시했다.

영농자재신문(주) 서울시 광진구 구의강변로 64 구의아크로리버 B동 204호

발행ㆍ편집인 : 이은원 | 전화번호 : 02-456-1005 ㅣ 팩스 : 02-456-2060 ㅣ 대표메일 : newsfm@newsfm.kr

Copyright ©2016 newsFM. All rights reserved.

UPDATE: 2024년 04월 25일 11시 07분